Отчет "Проверка кассовых и фактических расходов"

для конфигурации "Бухгалтерия государственного учреждения, редакция 2.0"

Одной из главных задач бухгалтерского учета в бюджетных организациях является постоянный учет и контроль за осуществлением расходов. С целью выполнения этой задачи все расходы бюджетных организаций группируются по экономическим признакам с детальным распределением средств по их предметным признакам.

В бюджетных учреждениях все расходы учитываются в соответствии с бюджетной классификацией, утвержденной приказом Министерства финансов.

Расходы бюджетных организаций определяются как сумма средств, использованных бюджетной организацией в процессе хозяйственной деятельности в пределах сумм, предусмотренных сметой. Учет расходов в бюджетных учреждениях имеет характерное отличие – разделение их на кассовые и фактические.

Кассовыми расходами считаются все суммы, выданные учреждением банка или органами Госказначейства с текущих бюджетных регистрационных счетов как путем безналичной оплаты счетов, так и наличными.

Фактические расходы – это действительные расходы учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной зарплате и стипендиям.

Изучение соотношения между кассовыми и фактическими расходами позволяет выявлять причины, направления и размеры отклонений расходов, возникающих в процессе исполнения бюджета.

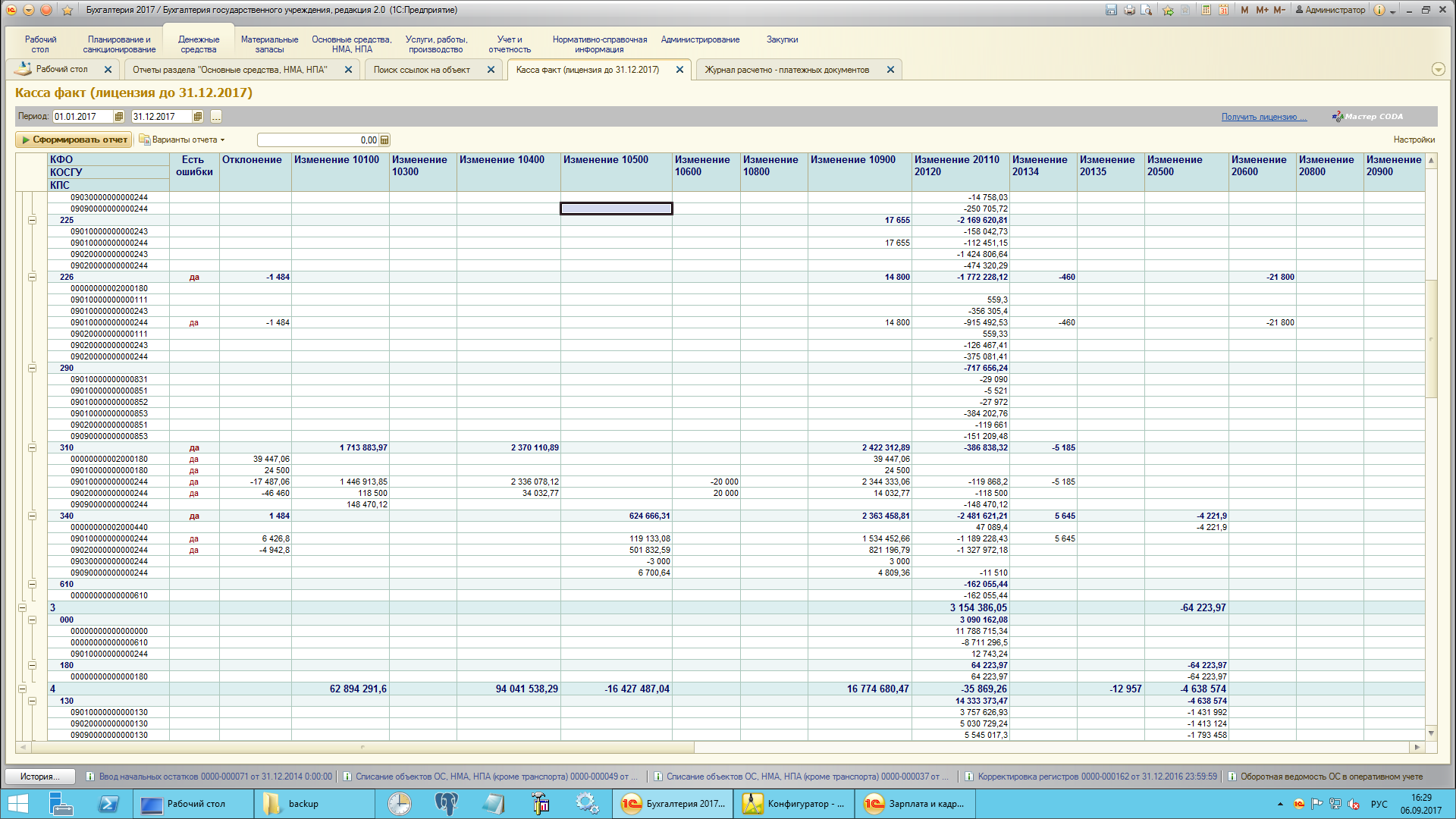

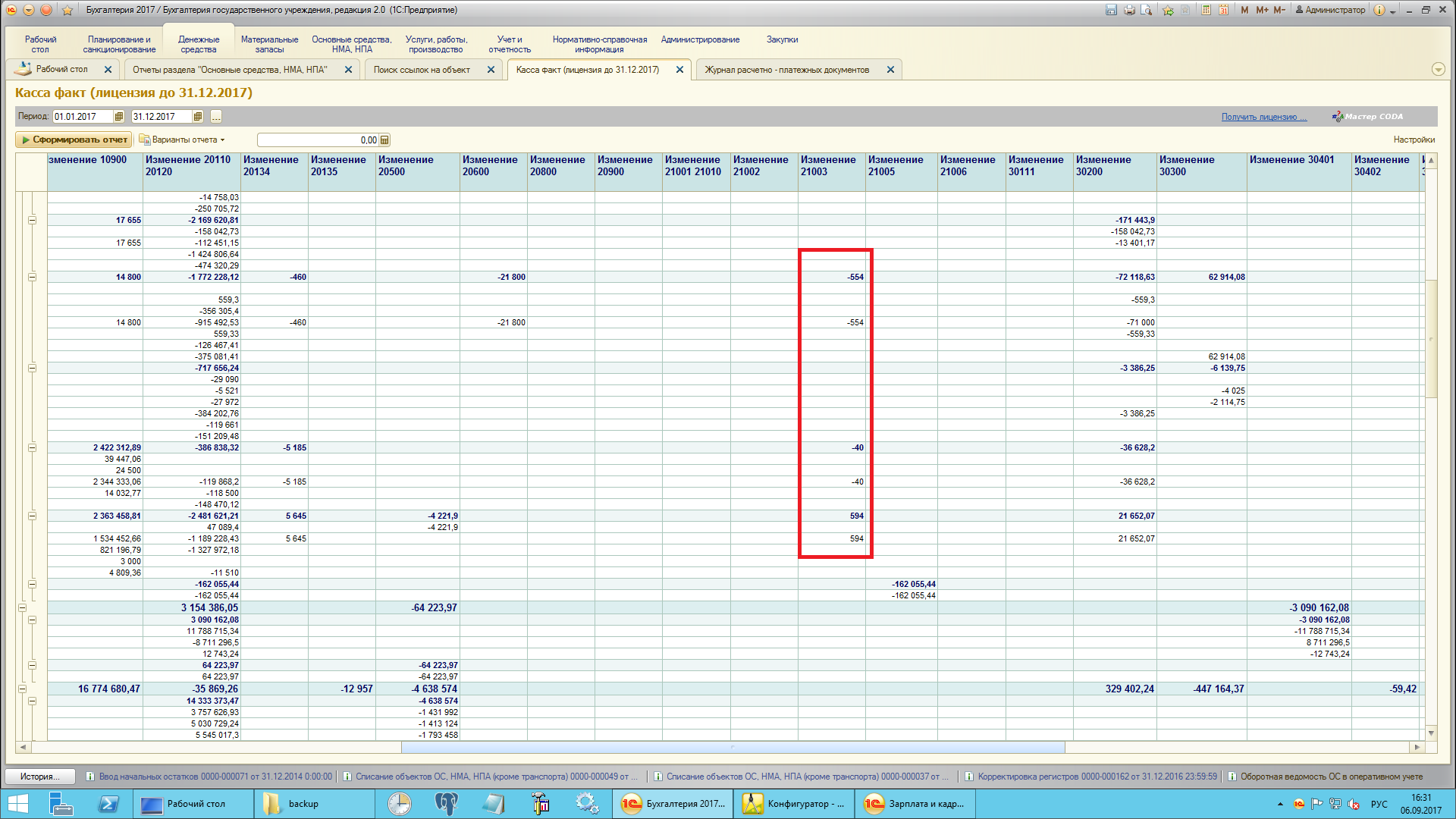

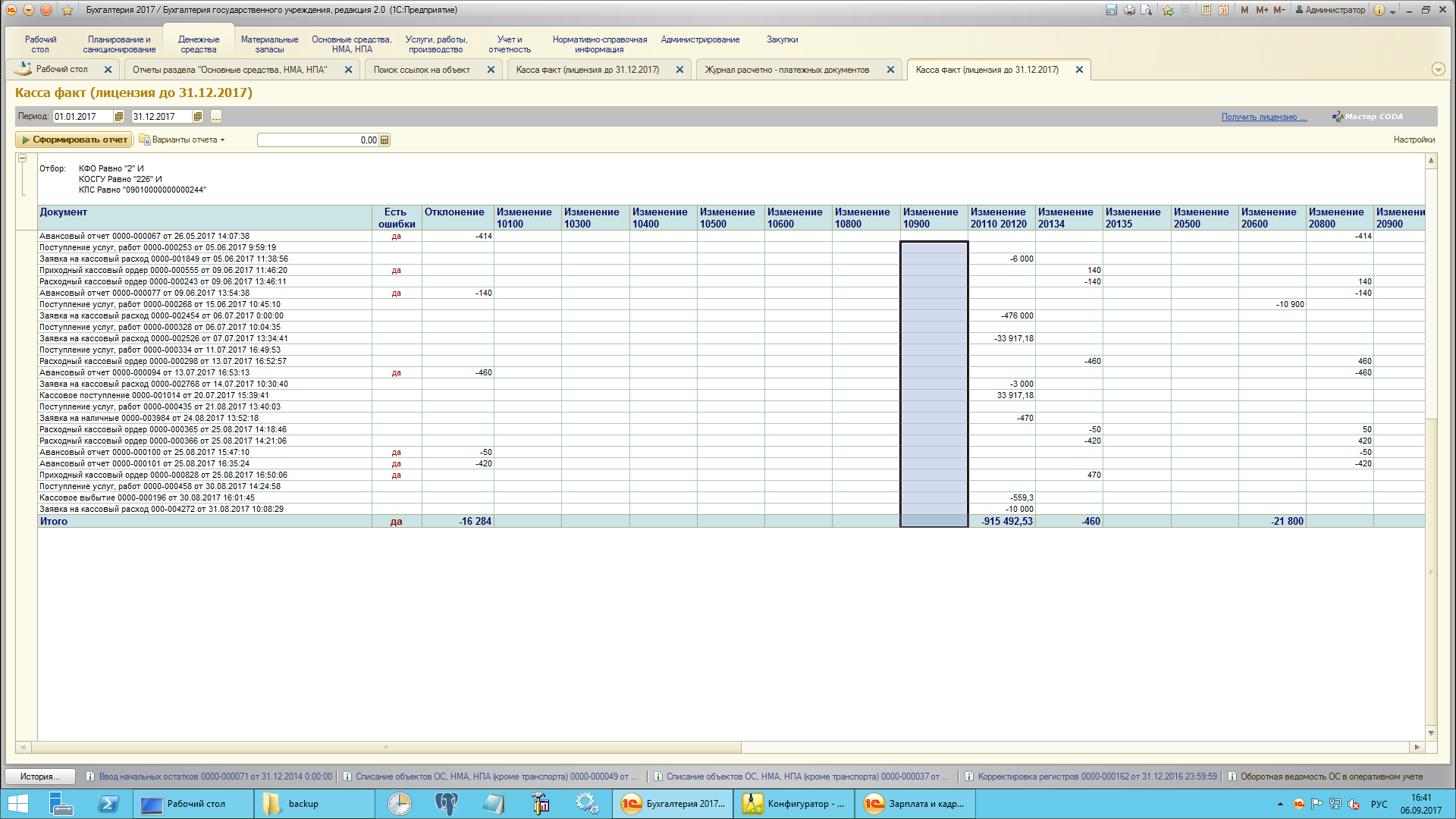

Отчет позволяет найти грубые ошибки в учете (когда средства получены по одной статье КЭК, а израсходованы по другой и когда средства получены по одному КПС а израсходованы по другому).

Сверка происходит по следующему принципу:

Разница = Кассовые расходы - Изменение счетов (205, 206, 208302, 303, 304.03, 304.04) - Изменение кассы - Изменение фондовой кассы - Фактические расходы - Изменение НФА.

Такую методику сверки часто используют контролирующие органы при проверке ведения учета в государственных организациях.

-----------